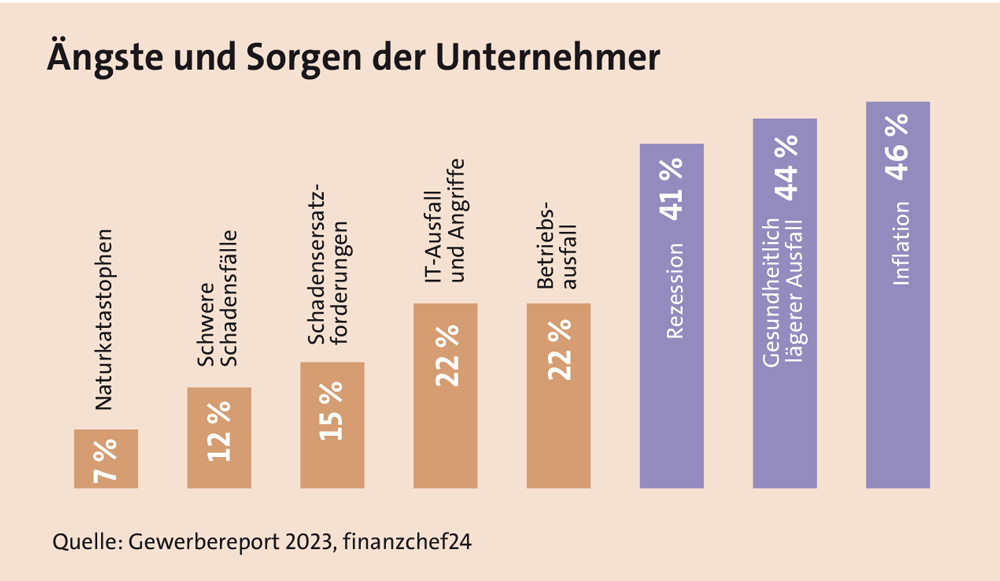

Konjunkturelle Sorgen und die Folgen der jüngsten Preissteigerungen machen auch vor dem deutschen Mittelstand nicht Halt. Für 46 Prozent der Kleinst- und Kleinunternehmen liegen die größten Befürchtungen in den Auswirkungen der Inflation und steigenden Lebenshaltungskosten. (siehe Schaubild). Erwartungsgemäß besonders stark gilt dies für Unternehmen aus den Branchen Bauhandwerk und Gastronomie. Im vergangenen Jahr galt die größte Sorge noch der eigenen Gesundheit und dem Risiko eines dadurch bedingten längeren Ausfalls. Zu diesen Ergebnissen kommt der „Gewerbereport 2023“, eine Umfrage des Insurtechs Finanzchef24 sowie der Produktanbieter andsafe und HDI bei Unternehmen mit bis zu zehn Beschäftigten.

Aktuell befürchten 44 Prozent aller Befragten einen gesundheitlich bedingten Arbeitsausfall – Platz 2 auf dem Sorgen-Ranking. Dahinter folgt mit 41 Prozent die Befürchtung, dass die deutsche Wirtschaft abstürzen bzw. dass es zu einer Rezession oder Deindustrialisierung kommen könnte. Im unteren Mittelfeld der Antworten bewegen sich Themen wie IT-Ausfälle und die Sorge vor Betriebsunterbrechungen (jeweils 22 Prozent) sowie die Angst vor Schadensersatzforderungen von Kunden und Lieferanten (15 Prozent) und dass Geschäftsinhalte durch Feuer oder Diebstahl zerstört werden könnten (zwölf Prozent).

Starkregen, Hitzeperioden und Wetterextreme, die wir allesamt in 2023 gesehen haben, schürten dennoch nicht die Angst davor, dass Naturkatastrophen das eigene Geschäft zunichtemachen könnten. Ganz im Gegenteil: Nur noch sieben Prozent treiben diese Szenarien Sorgenfalten auf die Stirn. Im Vorjahr waren es mit 19 Prozent weit mehr als doppelt so viele.

Angesichts dieser Risikowahrnehmung schließt sich die Frage an, wie gut oder eben nicht sich der Mittelstand gegen derlei Risiken abgesichert hat. Sieben von zehn Kleinst- und Kleinunternehmen sehen sich gegenüber Schadensfällen gut beziehungsweise sehr gut abgesichert. Das entspricht einer deutlichen Steigerung gegenüber 2022, als dies nur 62 Prozent so gesehen haben. Das bedeutet aber im Gegenzug: Drei von zehn Befragten bewerten ihre Absicherung gegenüber Schadensfällen nur als befriedigend oder noch schlechter.

defizite bei der absicherung gesundheitlicher risiken

Ähnlich wie im Vorjahr ordnen die Befragten ihre Absicherung gegenüber gesundheitlichen oder persönlichen finanziellen Risiken als deutlich schlechter ein. So bezeichnen nur 46 Prozent ihre Absicherung gegenüber gesundheitlichen Risiken als gut oder sehr gut. Mehr als jedes zweite Kleinst- und Kleinunternehmen ist damit der Meinung, nicht ausreichend für gesundheitliche Risiken gewappnet zu sein. Dieses Ergebnis steht nach Angaben der Studienverfasser im deutlichen Widerspruch dazu, dass die Angst vor krankheitsbedingtem Arbeitsausfällen zu den Top-Sorgen bei vielen Selbstständigen zählt.

In der persönlichen finanziellen Vorsorge sehen sich viele ähnlich bescheiden aufgestellt. So bezeichnet eine Mehrheit von 61 Prozent ihre getroffenen Vorkehrungen in der Altersvorsorge als befriedigend oder noch schlechter. Dies entspricht einem Plus von fünf Prozent gegenüber dem Vorjahr. Sehr gut vorgesorgt hat nach eigenem Bekunden nur rund jedes zehnte Kleinst- und Kleinunternehmen, gut vorgesorgt noch nicht einmal jeder Dritte.

Wo gibt es damit den größten Absicherungsbedarf? Das ist beim Thema finanzielle Absicherung der Fall. Hier empfinden 61 Prozent ihre Vorsorge als unzureichend. 40 Prozent der Befragten würden gern mehr für ihren Wohlstand und einen auskömmlichen Ruhestand tun. Beim Thema gesundheitliche Vorsorge, bei dem sich ebenso mehr als die Hälfte der Befragten nicht gut abgesichert sieht, wünschen sich 34 Prozent mehr Netz und doppelten Boden durch entsprechende Lösungen. Demgegenüber verspüren die Befragten das geringste zusätzliche Absicherungsbedürfnis bei allgemeinen Schadensfällen, für die sich aber auch 70 Prozent durch entsprechende Policen gewappnet sehen. Nur 17 Prozent wünschen sich in diesem Bereich mehr Vorsorge.

Bemerkenswert dabei: Obwohl die Inflation viele Kleinst- und Kleinunternehmen ängstigt und ihr Geschäft beeinflusst, ist ihnen klar, dass sie ihr Unternehmen, ihre Arbeitskraft und ihre Finanzen absichern sollten. Doch während es im Vorjahr noch eine Steigerung bei geplanten Vorsorgeaufwendungen gab, hat sich das hohe Niveau inzwischen stabilisiert. 58 Prozent wollen in den kommenden zwölf Monaten gleichbleibend viel für ihre betrieblichen und unternehmerischen Versicherungen ausgeben. Genau 37 Prozent der Befragten planen sogar, mehr Geld für Risikoabsicherung und Vorsorge einzusetzen. Die Zahl der befragten Unternehmer, die an dieser Stelle sparen möchten, ist laut Umfrage weiter rückläufig: Nur noch sechs Prozent kalkulieren aktuell weniger für Versicherungsausgaben ein.

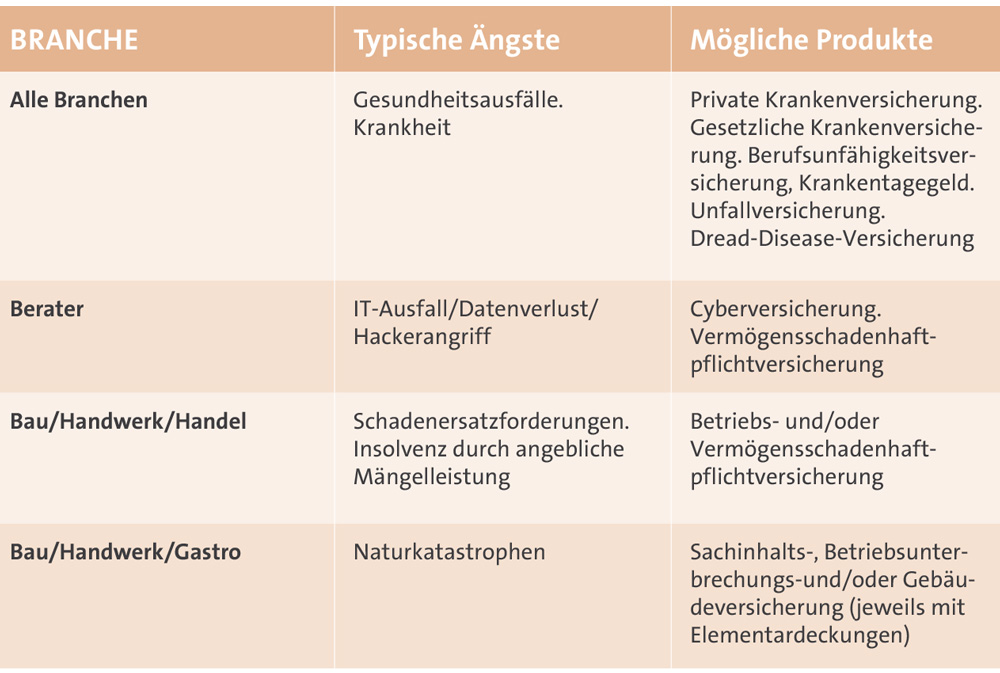

Bei der Zusammenstellung des Versicherungsportfolios spielen auch branchenspezifische Anforderungen eine Rolle. So wünscht sich mehr als jeder zweite Befragte aus der Beauty- und Lifestylebranche eine stärkere gesundheitliche Absicherung – mit Blick auf Allergien oder Haltungsschäden eine nachvollziehbare Angabe. Von typischen Schreibtischjobs indes geht ein geringeres physisches Gesundheitsrisiko aus. So wünschen sich nur 34 Prozent der Befragten mehr Absicherung bei Gesundheitsfragen. Gastronomen streben dagegen nach einer stärkeren Absicherung ihres unternehmerischen Risikos (50 Prozent), wenn es um Schadensfälle geht, die ihnen oder ihren Kunden durch ihre Tätigkeit entstehen können (einen Überblick zeigt das Schaubild oben).

Zu den essenziellen Versicherungsbausteinen gehört seit jeher die Betriebshaftpflichtversicherung. Hier hat gerade die Unternehmensberatung eXulting auf ihrem Portal www.brokingx.de ein Rating auf der Basis von 563 bewerteten Tarifen getrennt nach folgenden Branchen veröffentlicht: Baunebengewerbe/Bauhandwerk, Handwerk/Gewerbe, Handel, Gastronomie/Schwerpunkt Beherbergung und medizinische Nebenberufe.

Da die Versicherer bedingungsseitig teils sehr nah beieinander liegen, wurden dieses Mal nicht zehn, sondern 15 Produktanbieter ausgewiesen, die mehrheitlich über das Höchstrating von fünf Sternen verfügen. Gegenüber dem Vorjahr machte die Gothaer den größten Sprung mit ihrer neuen Betriebshaftpflicht, schreiben die Analysten, verweisen auf eine grundlegend überarbeitete Deckung und betonen: „Die Gothaer war im letzten Jahr nicht unter den Top 10 und erreicht jetzt in allen Branchen den ersten Platz.“

Rund zwei Wochen nach Veröffentlichung nahmen die Analysten noch die Ergo Versicherung mit ihrer neuen Tarifversion der Betriebshaftpflichtversicherung ins Rating auf. Allerdings kam das Unternehmen nur in zwei Branchen auf die Höchstwertung. „Diese kurzfristige Aktualisierung verdeutlicht die hohe Agilität in der Produktentwicklung, auch im Gewerbegeschäft“, schreiben die Analysten und betonen, dass ihnen bereits Bedingungen vorliegen, die im Januar 2024 herauskommen werden. Die Marktbeobachtung werde somit für Makler und Versicherer in kürzeren Abständen erforderlich und somit aufwendiger.

Zu den wiederkehrenden, stabilen Anbietern unter den Top 10 in mehreren Branchen zählen laut Rating: andsafe, Baloise, Helvetia, rhion:digital, VHV und der Volkswohl Bund. Erfreulich: Nach Einschätzung der Analysten ist das Leistungsniveau der Deckungen insgesamt weiter gestiegen. Festzustellen sei auch, dass Sublimits bei den jüngsten Deckungen deutlich angehoben wurden oder entfallen. „Einige der Top-Anbieter haben ihre Bedingungen klarer formuliert, damit Makler und Versicherungsnehmer einen eindeutigen Beleg für Einschlüsse haben“, heißt es in der Bewertung. Gleichzeitig gelten aber Sachverhalte als mitversichert, die zwar den Experten des Versicherers bekannt sind, Externen aber nicht. „Makler haben nicht viel Zeit für Deckungsvergleiche und wollen Haftungsrisiken vermeiden“, ergänzen die Analysten und resümieren: „Deshalb sind klare, eindeutige Formulierungen hilfreich.“