Die jüngsten Inflationszahlen aus der Eurozone sorgten für Enttäuschung. Denn im August stieg die Teuerung um 5,3 Prozent im Vergleich zum Vorjahreswert an, damit genauso kräftig wie auch im Juli. Dabei hatten Analysten eigentlich mit einem weiteren Rückgang gerechnet. In Deutschland sank die Rate zumindest leicht auf 6,1 Prozent. In Österreich lag die Teuerung im Jahresvergleich bei 7,5 Prozent und legte damit im Vergleich zum Vormonat erstmals wieder zu.

Und die Wirtschaft? Silvio Vergallo, Head of Flexible Bond Funds bei Eurizon Capital, rechnet mit einer Konjunkturverlangsamung. Auch zur Teuerung hat Vergallo eine Meinung und holt dazu ein wenig aus: Die Preise für Industriemetalle dürften sinken, die Lieferkettenprobleme sich weiter auflösen und so die Inflationsrate letztendlich weiter sinken. Vergallo fügt hinzu: „Sie dürfte zwar über der Zielmarke der Europäischen Zentralbank (EZB) von zwei Prozent verharren, jedoch noch weiter unter das aktuelle Niveau sinken.“ Damit sollte auch die EZB die Zinsen im laufenden Jahr nicht mehr allzu weit anheben, bevor der geldpolitische Straffungszyklus beendet wird, meint der Eurizon-Experte. Mit solch einer Einschätzung steht der Experte freilich nicht allein da.

Zinsgipfel naht

Stellt sich die Frage, wann die Zinsen erstmals sogar wieder sinken könnten? „Mutige Vorhersagen prognostizieren eine erste Senkung im Juni des kommenden Jahres“, konstatiert Harald Besser, Fondsmanager des Kathrein Euro Bond Fund und Leiter Portfoliomanagement der Kathrein Privatbank. Er meint aber auch, dass solche Langzeitprognosen mit vielen Unsicherheiten behaftet sind und stellt fest: „Die derzeitige Inflation, insbesondere die Kerninflation, deutet jedenfalls auf eine mögliche Vertiefung der Rezessionstendenzen hin. Mit einem Wert von 5,3 Prozent in der Eurozone und den USA erreicht sie den höchsten Stand seit 40 Jahren.“ Der Anstieg der Preise sowie der Zinsen könnte sowohl den Konsum als auch die Investitionen weiter einschränken, befürchtet Besser. Solche Entwicklungen würden letztendlich für eine Senkung sprechen.

„Es gibt jedoch auch Faktoren, die eine Verschärfung der Rezession abmildern könnten. Der Arbeitsmarkt zeigt sich äußerst widerstandsfähig, mit historisch niedrigen Arbeitslosenquoten. Das Niveau liegt auf dem niedrigsten Stand seit 30 Jahren in Europa und seit 50 Jahren in den USA“, sagt Besser. Er verweist zudem auf die gesunkenen Energiepreise im Vergleich zum Vorjahr. „Dies entlastet Industrie und Haushalte finanziell und schafft Raum für andere Ausgaben.“ Somit gibt es auch gute Gründe, weshalb die Teuerung sogar wieder anziehen könnte. Letztendlich müssen weitere Entwicklungen abgewartet werden.

Euro-Staatsanleihen als Puffer

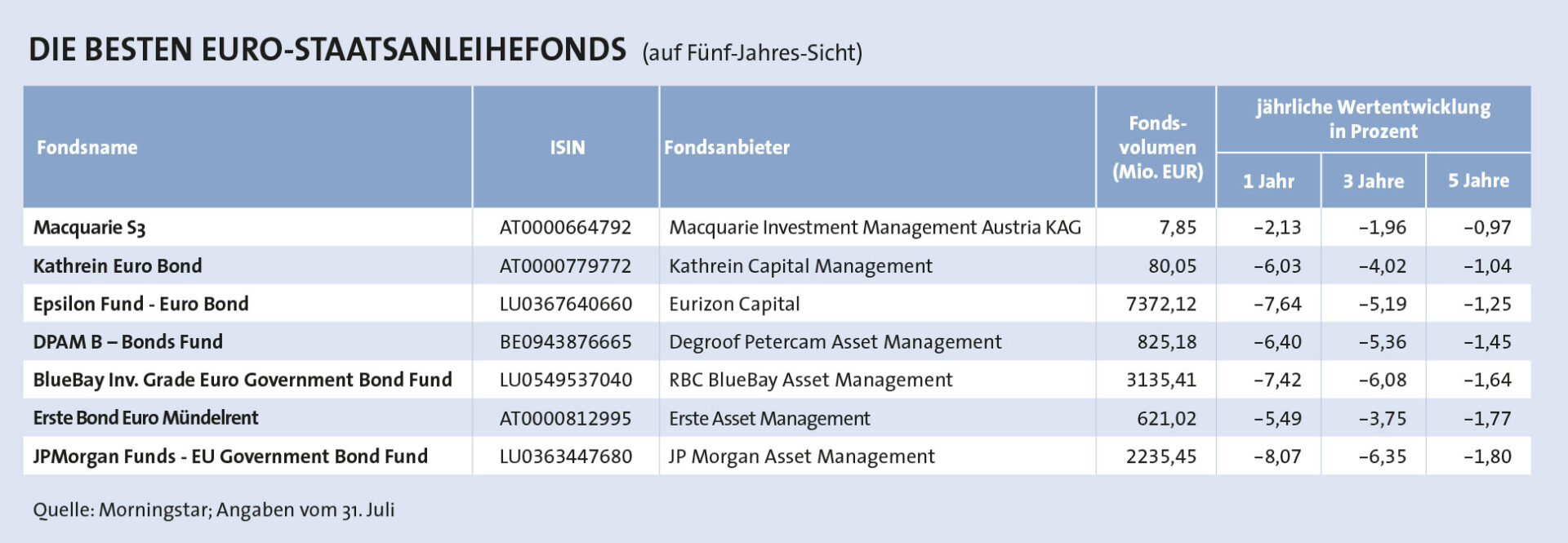

Angesichts all solcher Unsicherheitsfaktoren sind erneute Marktturbulenzen nicht auszuschließen. Umso mehr könnte es sich lohnen, mit Euro-Staatsanleihen einen Puffer zur Stabilisierung des Portfolios aufzubauen. Denn Euro-Bonds haben sich zuletzt ein gutes Stück vergünstigt, und zwar derart, dass selbst die Wertentwicklung entsprechender Fonds auf fünf Jahre im Minus liegt, wie unser Fondsranking aufzeigt (siehe Tabelle).

Da solche Papiere nunmehr günstiger am Markt bewertet sind, winken bei einem Neueinstieg entsprechend höhere Renditen. Das Fazit der Marktteilnehmer hierzu fällt deutlich aus: „Die Renditen sind im Vergleich zu den letzten Jahrzehnten wieder attraktiver. Staatsanleihen aus der Eurozone sind damit interessant, zumal eine Rezession in der Region bevorstehen dürfte“, prognostiziert Iain Stealey, International Chief Investment Officer der Global Fixed Income, Currency and Commodities Group bei J.P. Morgan Asset Management. So notierte beispielsweise die Rendite zehnjähriger deutscher Bundesanleihen Anfang September bei 2,54 Prozent.

Die Titelselektion der Fondsmanager fällt teils jedoch recht unterschiedlich aus. Im Macquarie S3 Fund wurde zuletzt gut ein Drittel des Vermögens im Geldmarkt investiert, eine Entscheidung, die sich als richtig herausstellte. Immerhin schaffte es der Fonds auf den ersten Platz auf Sicht von fünf Jahren. Denn die Kurse von sehr kurz laufenden Papieren, z. B. von weniger als einem Jahr Laufzeit, schwanken geringer als die Kurse länger laufender Anleihen, da Anleger ihr Kapital relativ zügig zurückerhalten – und dieses im aktuellen Umfeld rasch zu höheren Zinsen wiederanlegen können. Zu den größten regionalen Einzelgewichtungen zählen Staatsanleihen aus Frankreich und Italien.

regionale Strategien

Im Kathrein Euro Bond Fund fiel zuletzt die größte Gewichtung mit rund 32 Prozent auf Laufzeiten von mehr als zehn Jahren, gefolgt von Papieren mit Laufzeiten von drei bis fünf Jahren. Regional ist der Fonds mit rund 19 Prozent in italienische Staatsanleihen investiert. Auch Spanien hat eine recht hohe Gewichtung. „Italien und Spanien sind mit der dritt- bzw. viertgrößten Wirtschaftsleistung in der Eurozone wichtige Wirtschaftsfaktoren in der Region. Die Eurokrise 2011 hat gezeigt, dass die EZB über Handlungsspielraum zur Unterstützung des Eurosystems und damit der Eurostaaten verfügt“, sagt Portfoliomanager Besser.

Somit dürften ihm zufolge beide Länder in einem gut diversifizierten Eurozone-Staatsanleihefonds nicht fehlen, auch wenn deren Staatsverschuldung deutlich über dem EU-Durchschnitt liegt, wobei Frankreichs Staatsverschuldung bereits auf Spanien aufgeschlossen hat. „Letztlich wird dieses erhöhte Niveau aber auch durch eine höhere Rendite abgegolten“, ergänzt der Kathrein-Experte. Direkt in französische Staatsanleihen investiert der Fonds aufgrund strenger Nachhaltigkeitsvorgaben jedoch nicht. „Atomkraft und Atomwaffen zählen zu den Ausschlusskriterien“, erklärt Besser. Der Experte investiert stattdessen in französische Emittenten, die zuletzt rund 14 Prozent des Fondsvermögens ausmachten.

Inflationsschutz bleibt gefragt

Rund zwanzig Prozent des Fondsvermögens sind in inflationsindexierte Anleihen investiert, und zwar nicht nur aus den Peripheriestaaten, sondern beispielsweise auch aus Deutschland. Bei solchen Papieren werden Kupon und Nominale regelmäßig an die Inflationsrate angepasst. In der Eurozone wird dazu der harmonisierte Verbraucherpreisindex (HVPI) herangezogen. Die Kurse solcher Anleihen schwanken zudem laufend, je nach Angebot und Nachfrage. Weil immer mehr Anleger mit einem weiteren Rückgang der Teuerung rechneten, waren die Kurse solcher Anleihen zuletzt gesunken. Besser erscheinen die Erwartungen jedoch zu optimistisch, wie er sagt. Für den Fondsmanager sind inflationsindexierte Anleihen deshalb derzeit attraktiv und bieten eine gute Absicherung, falls die Inflation doch noch stärker steigen sollte.

Der DPAM B – Bonds Fund hat das Vermögen hingegen relativ gleichmäßig auf unterschiedliche Laufzeiten aufgeteilt. Fondsmanager Lowie Debou gewichtete zuletzt italienische Bonds mit knapp mehr als 22 Prozent, präferiert hierbei jedoch etwas kürzere Laufzeiten. Doch auch spanische Staatsanleihen haben mit knapp 20 Prozent eine sehr hohe Gewichtung. Debou meint, das Wachstumspotential des Landes liege über dem Durchschnitt der Eurozone. Das stärkt die Fähigkeit, Schulden zurückzuzahlen. Zugleich verweist Debou auf den Umstand, dass das Land beinahe komplett energieautark sei.

Einzig, besonders auffällig ist die sehr hohe Gewichtung österreichischer Staatsanleihen von zuletzt acht Prozent. Die Papiere seien seit Ausbruch des Ukrainekriegs günstig bewertet. Dabei sind die wirtschaftlichen Fundamentaldaten des Landes aber intakt, die Abhängigkeit von russischen Energieimporten wurde zudem reduziert, betont Debou. Doch auch kroatische Staatsanleihen gehören – mit einem Volumen von knapp mehr als vier Prozent – zu den größten Gewichtungen. Als im Sommer 2022 klar geworden war, dass das Land auf das obere Rating-Segment – den sogenannten Investment-Grade-Status – heraufgestuft werden wird, hatte man begonnen, in kroatische Staatsanleihen zu investieren, wirft der DPAM-Experte einen Blick zurück. Allein Moody’s setzte diesen Schritt Mitte des vergangenen Jahres. Zudem sei zu jenem Zeitpunkt klar gewesen, dass Kroatien zu Jahresbeginn 2023 den Euro einführen werde. Das Potential bei entsprechenden Papieren sei damit groß.

Mündelsicherheit als Nische

Doch wie agiert der Erste Bond Euro Mündelrent Fonds – ein mündelsicheres Produkt? Dieser kann sich im Ranking auf Sicht von einem und drei Jahren gut behaupten. Investiert wird dabei zu 100 Prozent in österreichische Emittenten, so etwa Staatsanleihen, Pfandbriefe und Kreditinstitute wie zum Beispiel die Hypo Vorarlberg.

An letzter Stelle reiht sich der JP-Morgan Funds – EU Government Bond Fund ein. Chief Investment Officer Stealey führt dies unter anderem auf eine größere Position an britischen Staatsanleihen zurück. Auch wenn das Land nicht mehr in der EU ist, investiert der Fonds ein wenig in solche Papiere oder setzt auf Derivate, die entsprechend die Kursentwicklung abbilden. Doch was steckt hinter den Kursverlusten? Tatsächlich hatte es noch vor Monaten danach ausgesehen, dass der Zinszenit in Großbritannien erreicht worden sei. Doch weil die Inflation noch weiter zulegte, reagierte entsprechend auch die Notenbank mit weiteren Anhebungen. Anfang August hob die Bank of England den Leitzins um 0,25 Prozentpunkte auf 5,25 Prozent an. Dies war somit der 14. Zinsschritt in Folge seit Ende 2021.

Darüber hinaus wird in staatsnahe Organisationen sowie supranationale Emittenten investiert, da sie meist attraktivere Renditen bieten, betont Stealey. Konkrete Beispiele sind etwa die Kreditanstalt für Wiederaufbau sowie EU-Anleihen. Diese werden begeben, um den EU-Wiederaufbaufonds zu finanzieren. Der Fonds wurde im Februar 2021 gegründet, um die wirtschaftlichen und sozialen Folgen der Corona-Pandemie in den Mitgliedstaaten abzufedern. „Damit ist die EU auf dem Weg zum größten Emittenten in der Region“, konstatiert der Fondsmanager.

EZB-Politik stellt risiko dar

Anleger sollten jedoch insgesamt beachten, dass bei allen Fonds, bis auf jenen der Erste Asset Management, ein Teil der Ratings auf den BBB-Bereich entfällt, da die Fonds etwa in italienische Staatsanleihen investieren. Stealey macht dieser Aspekt jedoch keine Sorgen, wie er sagt. Das Land sei gut aufgestellt, die Gefahr einer Herabstufung in den Hochzinsbereich in absehbarer Zukunft nicht gegeben.

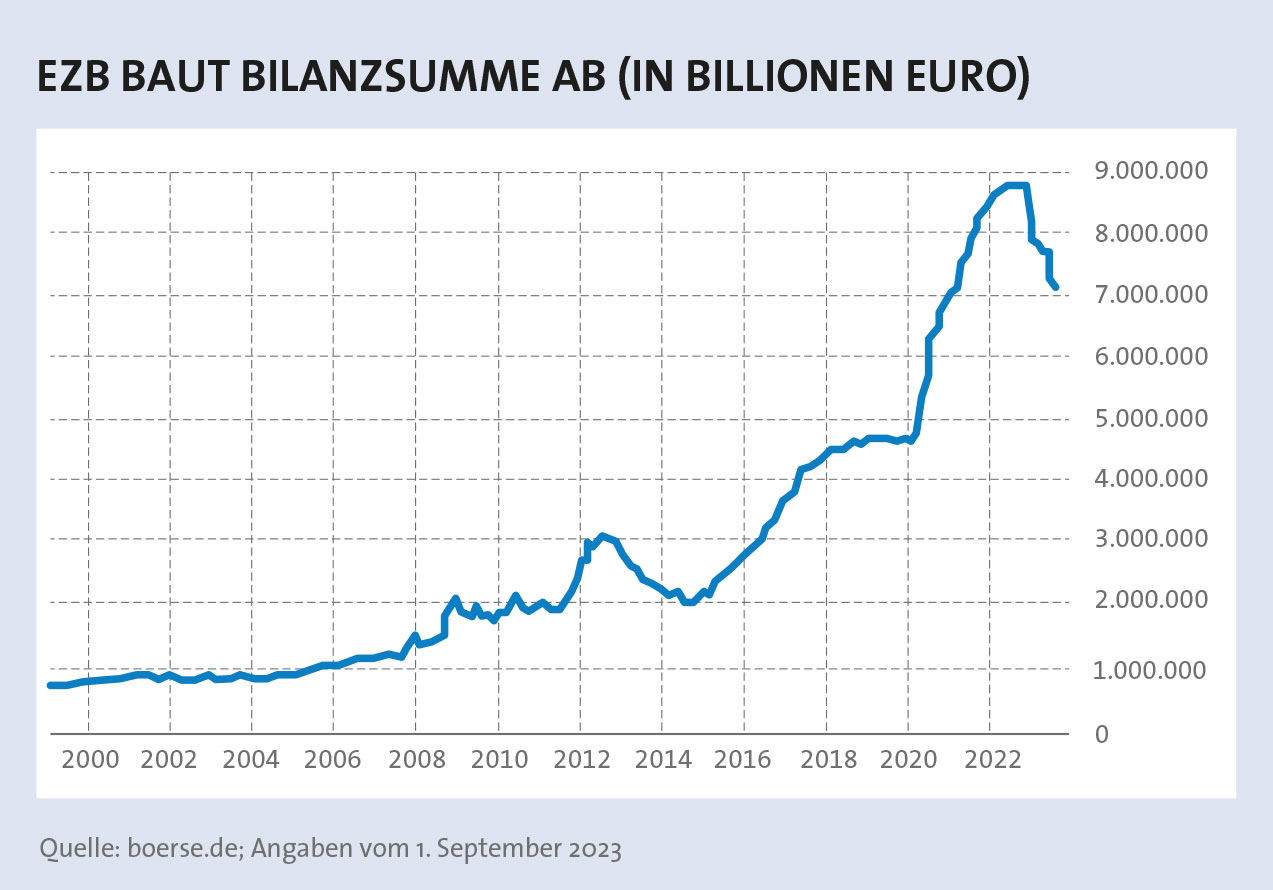

Dennoch bleiben andere Risiken bei einem Investment in Euro-Staatsanleihen bestehen. Kathrein-Fondsmanager Besser verweist auf den Umstand, dass die EZB gerade dabei ist, ihr Bondportfolio schrittweise abzubauen, um die Bilanzsumme abzuschmelzen. Dieses Vorgehen wird im englischen Fachjargon als Quantitative Tightening bezeichnet. Zum Vergleich: Ende 2022 lag die Bilanzsumme der EZB bei knapp unter acht Billionen Euro. Zuletzt sank sie auf 7,2 Billionen Euro (siehe Grafik).

Dennoch bleiben andere Risiken bei einem Investment in Euro-Staatsanleihen bestehen. Kathrein-Fondsmanager Besser verweist auf den Umstand, dass die EZB gerade dabei ist, ihr Bondportfolio schrittweise abzubauen, um die Bilanzsumme abzuschmelzen. Dieses Vorgehen wird im englischen Fachjargon als Quantitative Tightening bezeichnet. Zum Vergleich: Ende 2022 lag die Bilanzsumme der EZB bei knapp unter acht Billionen Euro. Zuletzt sank sie auf 7,2 Billionen Euro (siehe Grafik).

Sollte die EZB weitere deutliche Schritte setzen, um die Bilanz zügig zu schrumpfen, fällt damit ein wichtiger Käufer vom Markt zunehmend weg. Die Anleihekurse könnten dann noch weiter fallen, mahnt Besser. Bei der DPAM verweist Debou zudem auf die Möglichkeit eines Wiedererstarkens der Inflation, wenngleich man damit zumindest kurzfristig nicht rechne. Interessierte Anleger sollten deshalb nicht nur die aktuellen Chancen, sondern auch die Risiken gut im Blick behalten.