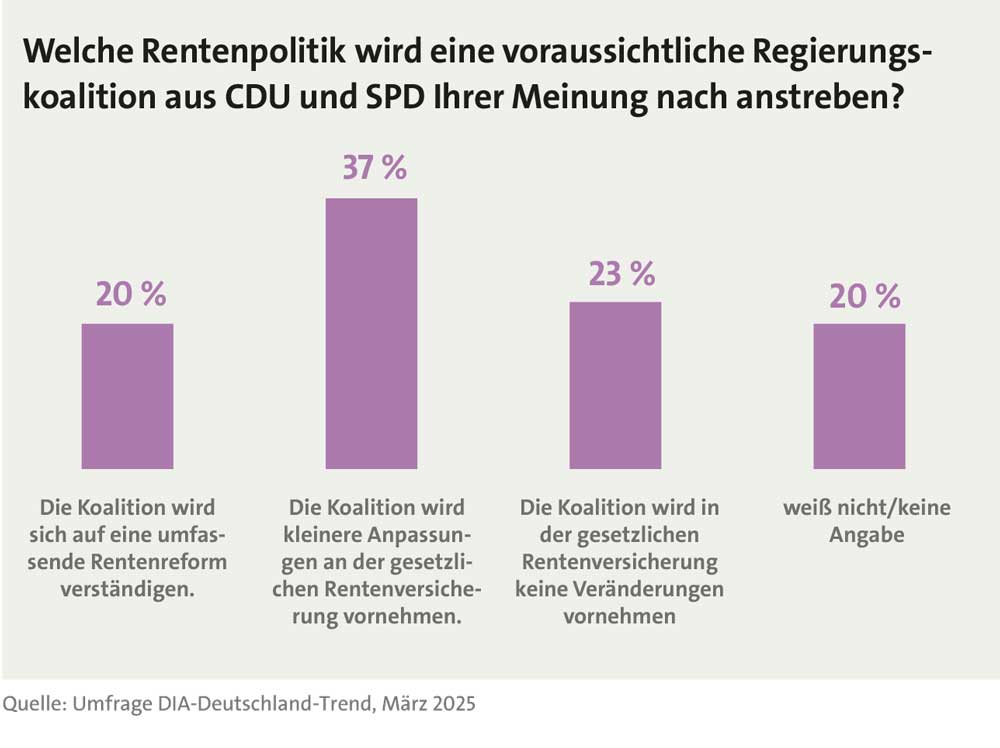

Die Bundesbürger schauen derzeit uneinheitlich auf die zu erwartende Rentenpolitik und die damit verbundene Sicherung der Altersrenten. Dies zeigen die Ergebnisse einer repräsentativen Umfrage im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) im Vorfeld der Sondierungsgespräche zwischen CDU/CSU und SPD Anfang März. So gehen 37 Prozent der Befragten davon aus, dass die nächste Regierung nur kleinere Anpassungen in der gesetzlichen Rentenversicherung – wie die Einbeziehung der Selbstständigen – vornehmen wird, die alles in allem nur wenig Entlastung für die Rentenfinanzen bringen dürften. Lediglich ein Fünftel der Bürgerinnen und Bürger ab 18 Jahren rechnet damit, dass sich die „kleine GroKo“ im Laufe der anstehenden Legislaturperiode auf eine umfassende Rentenreform verständigen wird. Gleichzeitig nehmen 23 Prozent an, dass die nächste Bundesregierung keinerlei Veränderungen in der gesetzlichen Rentenversicherung vornehmen und stattdessen die wachsenden Rentenausgaben über höhere Beiträge und einen größeren Bundeszuschuss finanzieren wird. (siehe Schaubild). „Die Stimmung in der Bevölkerung spiegelt wider, was Politikbeobachter anhand der Wahlprogramme bereits vermuten. Bei der Rente werden beide Parteien einen großen Wurf scheuen und die Probleme erneut auf die nächste Regierung vertagen“, kommentiert DIA-Sprecher Klaus Morgenstern.

Der Blick ins gemeinsame Sondierungspapier bekräftigt die Einschätzung nur zum Teil. Denn dort heißt es: „Wir werden die betriebliche Altersvorsorge (bAV) stärken und die private Altersvorsorge reformieren.“ Davon abgesehen liest man aber vorwiegend Altbekanntes: Das Rentenniveau soll gesichert und ein abschlagsfreier Renteneintritt nach 45 Beitragsjahren weiterhin möglich bleiben. Gleichzeitig sollen zusätzliche finanzielle Anreize geschaffen werden, damit es sich stärker lohnt, freiwillig länger zu arbeiten. Statt einer weiteren Erhöhung des gesetzlichen Renteneintrittsalters, will die künftige Regierung mehr Flexibilität beim Übergang vom Beruf in die Rente schaffen. Eine „Aktivrente“ soll das freiwillige Arbeiten im Rentenalter attraktiv machen: „Wer das gesetzliche Rentenalter erreicht und freiwillig weiterarbeitet, bekommt sein Gehalt bis zu 2.000 Euro im Monat steuerfrei.“ Auch bei der Hinterbliebenenrente sollen die Hinzuverdienstmöglichkeiten verbessert werden.

Der Blick ins gemeinsame Sondierungspapier bekräftigt die Einschätzung nur zum Teil. Denn dort heißt es: „Wir werden die betriebliche Altersvorsorge (bAV) stärken und die private Altersvorsorge reformieren.“ Davon abgesehen liest man aber vorwiegend Altbekanntes: Das Rentenniveau soll gesichert und ein abschlagsfreier Renteneintritt nach 45 Beitragsjahren weiterhin möglich bleiben. Gleichzeitig sollen zusätzliche finanzielle Anreize geschaffen werden, damit es sich stärker lohnt, freiwillig länger zu arbeiten. Statt einer weiteren Erhöhung des gesetzlichen Renteneintrittsalters, will die künftige Regierung mehr Flexibilität beim Übergang vom Beruf in die Rente schaffen. Eine „Aktivrente“ soll das freiwillige Arbeiten im Rentenalter attraktiv machen: „Wer das gesetzliche Rentenalter erreicht und freiwillig weiterarbeitet, bekommt sein Gehalt bis zu 2.000 Euro im Monat steuerfrei.“ Auch bei der Hinterbliebenenrente sollen die Hinzuverdienstmöglichkeiten verbessert werden.

Wie schon im Wahlkampf zu hören war, will man auch verstärkt die Alterssicherung der Selbstständigen anpacken, da man hier teils große Versorgungslücken ortet. Im Sondierungspapier heißt es dazu: „Wir werden alle neuen Selbständigen, die keinem obligatorischen Alterssicherungssystem zugeordnet sind, in die gesetzliche Rentenversicherung einbeziehen.“ Andere Formen der Altersvorsorge, die eine verlässliche Absicherung für Selbständige im Alter gewährleisten, sollen aber weiterhin möglich bleiben. Ebenfalls nicht unerwartet findet sich auch die „Mütterrente“ im Sondierungspapier. Sie soll „unabhängig vom Geburtsjahr der Kinder mit drei Rentenpunkten vollendet werden, um gleiche Wertschätzung und Anerkennung für alle Mütter zu gewährleisten.“

Die neue Idee einer „Frühstartrente“ soll Thema in den anstehenden Koalitionsverhandlungen werden. Der Kanzler in spe, Friedrich Merz, hatte das Projekt auch im Wahlkampf skizziert. Im Kern geht es darum, jungen Menschen bereits vom sechsten Lebensjahr an beim Vermögensaufbau fürs Alter zu unterstützen. Hierfür soll der Staat monatlich zehn Euro auf ein Kapitalkonto überweisen, das sich dort im Laufe der Jahre dank des Zinseszinseffektes auf ein respektables Sümmchen addiert. Wie sich das in der Praxis darstellen kann, zeigt folgendes Beispiel der Christdemokraten:

Bei einer angenommenen jährlichen Rendite von sechs Prozent hätte das Kind mit 18 Jahren etwa 2.100 Euro zusammengespart. Bliebe das Kapital bis zum Renteneintritt mit 67 Jahren unangetastet, hätte die Person bereits ein kleines Vermögen von etwa 36.000 Euro für die Alterssicherung erzielt. Deutlich mehr ließe sich natürlich erreichen, würde man die vergleichsweise geringe Sparrate durch eigene Zahlungen aufstocken, was ausdrücklich ermöglicht werden soll.

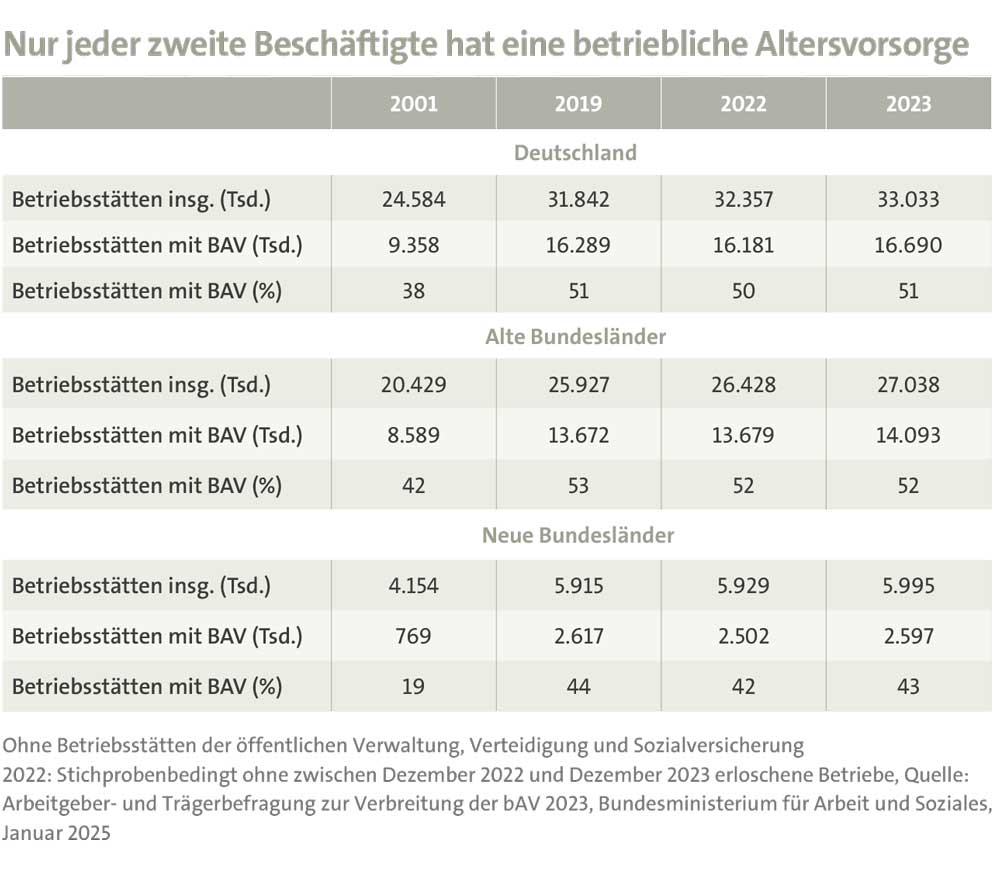

Und was ist bei der sogenannten zweiten Schicht, der bAV geplant? Immerhin kommt nur rund jeder zweite Beschäftigte in den Genuss einer Betriebsrente, im Osten Deutschlands sind es sogar nur 44 Prozent. Gegenüber 2001 ist das zwar ein deutlicher Anstieg, wie jüngste Erhebungen des Bundesministeriums für Arbeit und Soziales (BMAS) zeigen (siehe Tabelle). Seit einigen Jahren stockt jedoch die Verbreitung von bAV. Das zeigt sich auch bei den Betriebsstätten: Lediglich 43 Prozent der Unternehmen mit sozialversicherungspflichtigen Beschäftigten bieten eine bAV-Lösung an. 2019 lag die Quote noch bei 45 Prozent. Dennoch findet sich hierzu im Sondierungspapier kein weiterer Satz.

Und was ist bei der sogenannten zweiten Schicht, der bAV geplant? Immerhin kommt nur rund jeder zweite Beschäftigte in den Genuss einer Betriebsrente, im Osten Deutschlands sind es sogar nur 44 Prozent. Gegenüber 2001 ist das zwar ein deutlicher Anstieg, wie jüngste Erhebungen des Bundesministeriums für Arbeit und Soziales (BMAS) zeigen (siehe Tabelle). Seit einigen Jahren stockt jedoch die Verbreitung von bAV. Das zeigt sich auch bei den Betriebsstätten: Lediglich 43 Prozent der Unternehmen mit sozialversicherungspflichtigen Beschäftigten bieten eine bAV-Lösung an. 2019 lag die Quote noch bei 45 Prozent. Dennoch findet sich hierzu im Sondierungspapier kein weiterer Satz.

Einen Eindruck vom derzeitigen Status Quo und künftigen Möglichkeiten gab jedoch die Veranstaltung „Die Zukunft der bAV im Dialog 2025“ Ende Januar in Berlin, bei der sich bAV-Experten und Politiker der verschiedenen Parteien im Vorfeld der Bundestagswahlen ein Stelldichein gaben. Im Mittelpunkt künftiger Beratungen dürfte demnach die Weiterentwicklung sogenannter Sozialpartnermodelle (SPM) stehen. Übereinstimmend verspricht man sich hiervon einen Schub für die bAV, weil die SPM einerseits Arbeitgeber von der Haftung befreien, andererseits Beschäftigten unter Verzicht von Kapitalgarantien höhere Ertragschancen in Aussicht stellen. Dennoch wurden bislang nur ein paar SPM tatsächlich umgesetzt (wir berichteten in unserer Ausgabe 2/24).

Ein großes Hindernis für eine weitere Verbreitung ist die bisher erforderliche Tarifbindung von Unternehmen, die diesen Weg gehen wollen. Um diesen Engpass zu beseitigen, soll das SPM auch für nicht tarifgebundene Arbeitgeber und Beschäftigte geöffnet werden. So könnten Arbeitgeber über die jeweiligen Tarifgrenzen hinaus am SPM teilnehmen und von den Lösungen profitieren. Ideen für solche Tariföffnungen gibt es bereits.

Auf der bAV-Veranstaltung stellte Mario Löffler, bisheriger Referent des Bereichs Zusätzliche Altersvorsorge beim BMAS, zwei entsprechende Ansätze vor. So könnte in den Tarifvertrag eine Öffnungsklausel eingefügt werden, die interessierten Unternehmen und Beschäftigten einen Zugang ermöglichen. Eine andere Variante wäre, dass Gewerkschaften ein vereinbartes SPM einfach auf eine andere Branche übertragen, die sie ebenfalls vertritt. Zwar wurde auf der Veranstaltung hervorgehoben, dass das infolge des „Ampelbruchs“ gescheiterte Betriebsrentenstärkungsgesetz 2 keine Zukunft haben wird. Das bedeutet jedoch nicht, dass sich nicht einzelne Elemente, die bereits auf breite Zustimmung stoßen, in einem künftigen neuen Gesetz der „kleinen GroKo“ wiederfinden könnten.

Insofern wird es in Sachen bAV wohl gerade auch um die Themen gehen, die vielfach mit dem Gesetzentwurf liegen geblieben sind: eine Verbesserung der Förderung von Geringverdienern, eine Ausweitung von Opting-Out-Regelungen, ein Abbau bürokratischer Hemmnisse und ein weitgehender Verzicht auf vollumfängliche Kapitalgarantien. Nach Einschätzung des Gesamtverbands der deutschen Versicherungswirtschaft (GDV) ändere auch der seit Jahresanfang erhöhte Höchstrechnungszins in Höhe von 1,0 Prozent nichts am Handlungsbedarf. Zwar ist es nun wieder möglich, eine hundertprozentige Beitragsgarantie anzubieten, stellte Moritz Schumann, stellvertretender Hauptgeschäftsführer bei dem Branchenverband, fest. Sinnvoll sei dies aber bei langfristigen Sparprozessen nicht, weil höhere Ertragschancen weitgehend ungenutzt auf der Strecke blieben.