Mit dem Ziel, langfristige Investitionen in die Realwirtschaft zu fördern, bietet die neue Fondsstruktur ELTIF (European Long Term Investment Fund) privaten Anlegern einen einfachen Zugang zu den Anlageklassen Private Equity, Private Debt, Immobilien und Infrastrukturanlagen. Nach anfänglichen Schwierigkeiten ist das Geschäft seit Beginn dieses Jahres in Schwung gekommen, da die Europäische Union (EU) die rechtlichen Grundlagen überarbeitet und mit der Verordnung ELTIF 2.0 einige Details für Emittenten und Investoren vereinfacht hat (siehe Textkasten).

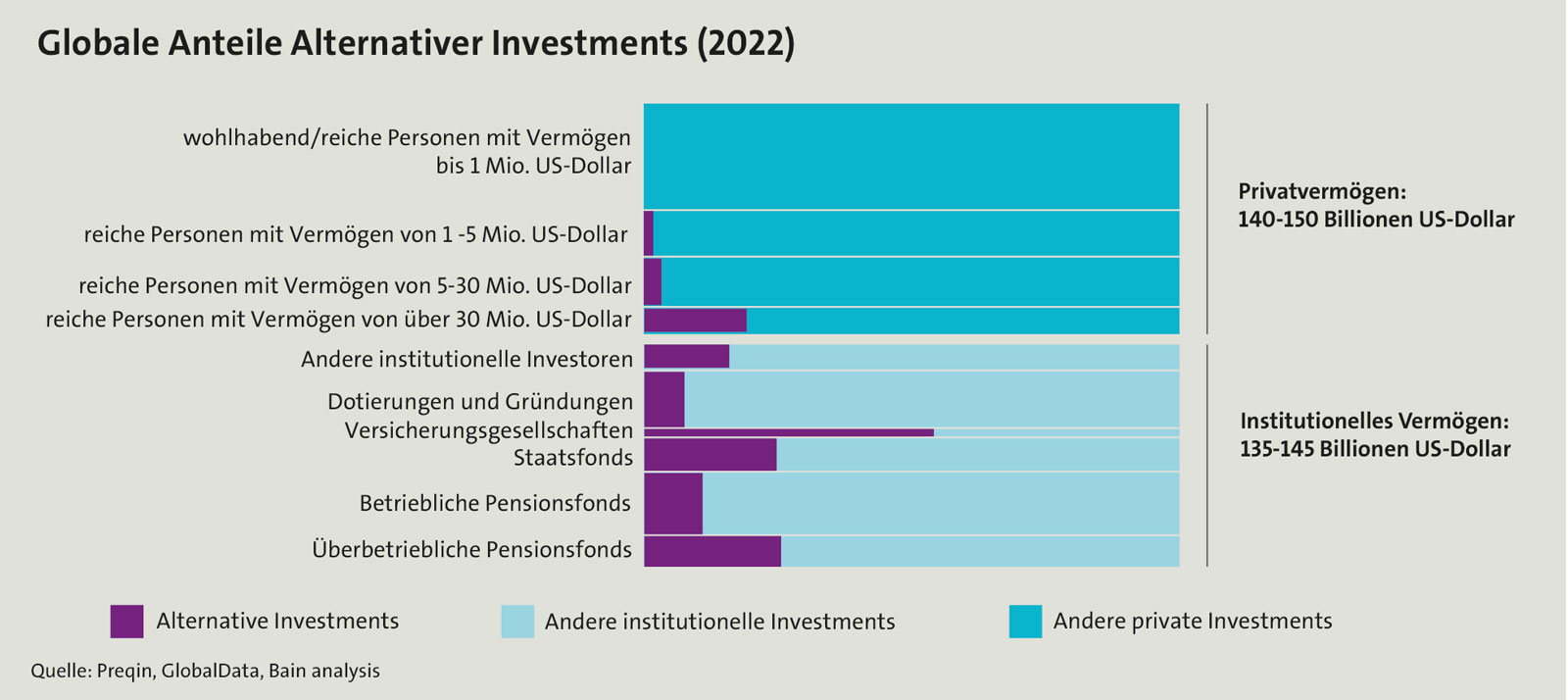

Für Unternehmen als Produktlancierer eröffnet sich mit den ELTIF ein schlanker Weg, um mit der einmaligen Fondsauflage in einem EU-Land frisches Geld von Privatanlegern aus allen EU-Ländern einzusammeln: Laut Daten von Preqin und Bain & Company halten Privatanleger weltweit mehr als 50 Prozent der verwalteten Vermögen, aber nur 16 Prozent der Alternativen Investments (siehe Grafik). „Institutionelle Investoren haben bereits seit geraumer Zeit eine entsprechende Allokation in Privatmarktanlagen. Bei Privatanlegern hingegen ist diese Assetklasse noch unterrepräsentiert, weshalb wir davon ausgehen, dass der Bedarf, in Privatmarktanlagen zu investieren, noch deutlich wachsen könnte“, ist Benjamin Fischer, ELTIF-Spezialist bei BlackRock, überzeugt.

ELTIF 2.0 bringt vereinfachte Modalitäten

Für Investierende entfallen die vorher obligatorische Mindestanlagesumme von 10.000 Euro und die Obergrenze der Anlagesumme, die bei zehn Prozent des liquiden Vermögens lag. Allerdings müssen kaufgewillte private Anlegende eine Geeignetheitsprüfung gemäß MiFID II ablegen. Emittenten der ELTIF können seit der Nivellierung der Rechtsgrundlagen ihre Produkte nun auch als Dachfonds gestalten und in andere ELTIF, in Europäische Risikokapitalfonds, in Europäische Fonds für soziales Unternehmertum, in regulierte oder offene Investmentfonds (OGAW) oder in EU-AIF investieren. Auch die Vorgaben für die Diversifizierung der Fonds wurden gelockert und die Fremdkapitalquote erhöht, ebenso wie der zulässige liquide Anteil.

SINNVOLLE DEPOTBEIMISCHUNG

Zumal dieses Kapital dann auch in Unternehmen investiert wird, die in der Weltwirtschaft die deutliche Mehrheit bilden: Schätzungen zufolge befinden sich 90 bis 95 Prozent aller Unternehmen und Immobilien weltweit im privaten Besitz. Von allen globalen Konzernen mit einem Umsatz von mehr als einer Million US-Dollar sind lediglich zwölf Prozent börsennotiert, die anderen 88 Prozent erreichen Investoren nur über den Privatmarkt. „Das bedeutet, wenn man wirklich gut diversifiziert investieren will, sind Anlagen im Privatmarkt eine sinnvolle Depotbeimischung, auch für vermögendere Privatanleger“, sagt Fischer.

Gleichzeitig nimmt die Zahl von Privatunternehmen auch deshalb zu, da sie heutzutage deutlich länger im Privatmarkt bleiben, bevor sie den Gang an die Börse antreten – wenn überhaupt. Vor der Finanzkrise 2008/09 sind Unternehmen meist nach drei oder vier Jahren an den öffentlichen Markt gegangen. Heute warten sie mit diesem Schritt wesentlich länger. Infolgedessen hat sich gemäß einer Erhebung von Eurostat die Zahl der börsennotierten Unternehmen in der EU seit 2009 um 22 Prozent reduziert, während die Anzahl privater Unternehmen um 17 Prozent gestiegen ist. „Was nichts anderes bedeutet, als dass außerhalb der Börsen sehr, sehr viel Wachstum stattfindet“, resümiert der BlackRock-Experte.

Gleichzeitig nimmt die Zahl von Privatunternehmen auch deshalb zu, da sie heutzutage deutlich länger im Privatmarkt bleiben, bevor sie den Gang an die Börse antreten – wenn überhaupt. Vor der Finanzkrise 2008/09 sind Unternehmen meist nach drei oder vier Jahren an den öffentlichen Markt gegangen. Heute warten sie mit diesem Schritt wesentlich länger. Infolgedessen hat sich gemäß einer Erhebung von Eurostat die Zahl der börsennotierten Unternehmen in der EU seit 2009 um 22 Prozent reduziert, während die Anzahl privater Unternehmen um 17 Prozent gestiegen ist. „Was nichts anderes bedeutet, als dass außerhalb der Börsen sehr, sehr viel Wachstum stattfindet“, resümiert der BlackRock-Experte.

Es gibt viele Gründe für ein Investment in Privatmärkte, doch wie so häufig liegen die Herausforderungen in den Details – die in diesem Fall „Regulatory Technical Standards“ (RTS) heißen, die Ausführungsbestimmungen zur ELTIF-Verordnung. Nach einem Pingpong des Entwurfs der RTS zwischen der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) und der EU-Kommission gehen Branchenkenner nunmehr davon aus, dass diese im vierten Quartal dieses Jahres in Kraft treten sollten. Die auf Wunsch der EU-Kommission überarbeiteten RTS verlangen unter anderem keine Mindesthaltedauer eines ELTIF mehr. Die Fondsanbieter können hierüber vielmehr frei entscheiden. Auch die Rücknahmegrundsätze können die Emittenten in einem gewissen Rahmen individuell festlegen, sie müssen nur entsprechend begründet und dokumentiert werden. Ebenso wurden die Vorgaben zum Liquiditätsmanagement gelockert.

ZUNEHMENDE PRODUKTAUFLAGEN

Für die Emittenten bringen die flexiblen Gestaltungsmöglichkeiten einerseits viele Vorteile mit sich, andererseits auch eine gewisse Herausforderung. „Die gewährten Handlungsspielräume bei den Rückgaberegelungen sind besonders für die Abwicklung von ELTIF in Deutschland schwierig, da für jede Regelung ein Prozess in der Orderabwicklung geschaffen werden muss. Und das Aufsetzen dieser Prozesse dauert Zeit und hemmt derzeit noch das Wachstum der Produkte in diesem Jahr“, erläutert Sonja Knorr, Head of Alternative Investments bei der Ratingagentur Scope. Die Dynamik der Auflage neuer Produkte sei aber weiterhin hoch und für das Jahr 2025 erwartet Scope auch beim platzierten Volumen eine entsprechende Entwicklung.

Erstmal müssen Emittenten aber ein weiteres technisches Hindernis überwinden. Denn der Weg eines ELTIF-Anteils von der Zeichnung bis ins Depot deutscher Kunden ist häufig von Schlaglöchern geprägt und gestaltet sich bisweilen holprig. „In den Assetklassen Private Equity und Private Debt wissen Fondsmanager oft gar nicht, wie sie die Privatinvestoren erreichen können. Weil es dafür keine eingetretenen Vertriebspfade gibt. Die Wertschöpfungskette ist fragmentiert und nicht digitalisiert“, erklärt Jamal El Mallouki, Co-Gründer und CEO von portagon. Seine Firma hat eine digitale Distributionsplattform für den privaten Kapitalmarkt entwickelt, die von verschiedenen Asset Managern für den Vertrieb von ELTIF genutzt wird. Trotz solcher vereinzelten Digitalisierungsvorstöße bleibt es vorerst dabei, dass (noch) nicht alle neuen ELTIF-Produkte in Deutschland – im Gegensatz zu Nachbarländern wie Frankreich und Schweiz – durchgängig depotfähig sind. „Die gängigen Depotbanken der Vermögensverwalter in Deutschland sind noch nicht auf eine reibungslose Depotanbindung vorbereitet“, resümiert El Mallouki.

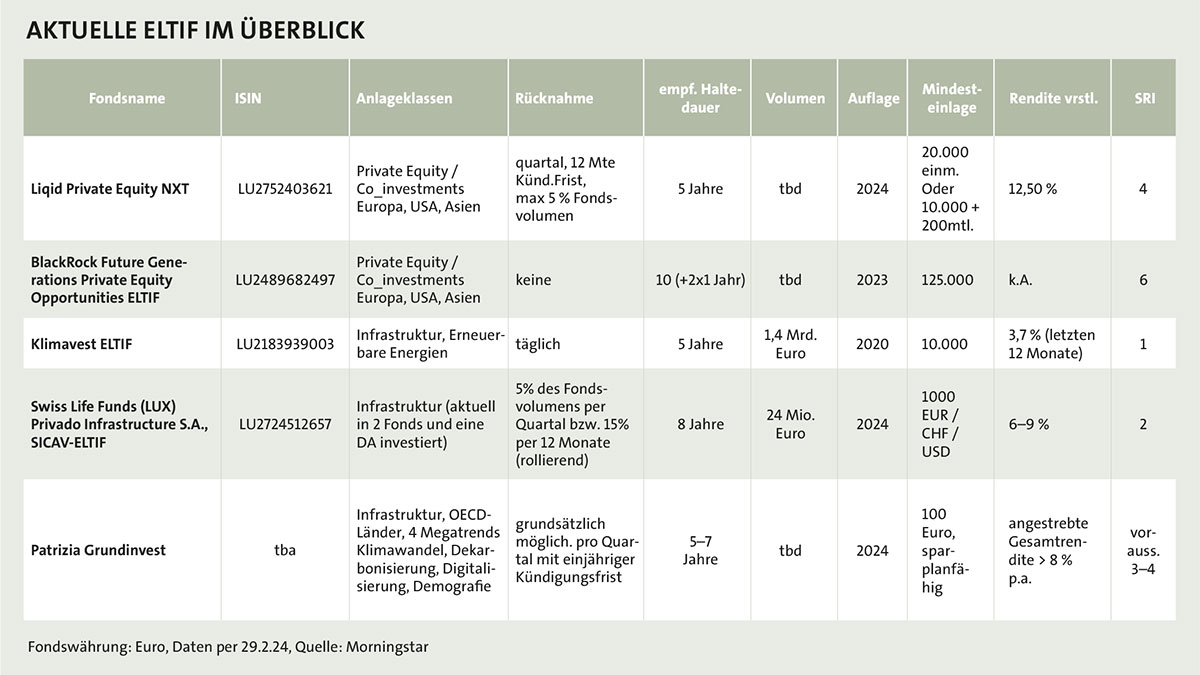

Das kann einen ausländischen Anbieter schon mal vor ungeahnte Hürden stellen. „In Sachen Abwicklung haben wir in Deutschland eine steile Lernkurve hingelegt“, gesteht Dagmar Maroni, Head Product & Lifecycle Management bei Swiss Life Asset Managers. Die Vermögensverwalterin des größten Schweizer Versicherungskonzerns ist mit dem neuen Infrastruktur-ELTIF „Privado“ im April dieses Jahres an den Markt gegangen und hat die Lösung des Problems durch Kooperationen mit der Fondsdepot Bank und der dwpbank, dem Wertpapierabwickler der Sparkassen, gefunden.

Anleger können seither mit mindestens 1.000 Euro in den Fonds einsteigen, die Verwaltungskosten belaufen sich auf maximal 1,9 Prozent der Direktanlagen, bei Investitionen in konzerneigene Fonds wird eine reduzierte Verwaltungsgebühr erhoben. Angestrebt wird eine Rendite von sechs bis neun Prozent jährlich. „Wir investieren in Kerninfrastruktur mit einer gesunden Beimischung von Wachstumsstrategien, was das vergleichsweise niedrigere Risiko und das kleinere Renditepotenzial erklärt“, sagt Tristan Schirra, Fondsmanager des Privado Infrastructure.

Zum Start ist der Fonds laut Anbieter an den beiden hauseigenen Fonds Clean Energy FONTAVIS und den Global Infrastructure Opportunities II beteiligt, konnte aber bis September auch die erste Direktanlage aufbauen. Der aktuelle Nettoinventarwert beträgt rund 24 Millionen Euro. Der strategische Fokus der Investitionen liege im Bereich Telekommunikation in den USA und Europa. Ziel sei es, Direktanlagen im Umfang von rund 60 Prozent des Fondsvermögens zu tätigen, sich mit weiteren 20 Prozent an anderen Infrastruktur-Fonds zu beteiligen und 15 bis 20 Prozent Liquidität zu halten. „Wir bieten eine quartalsweise Kündigungsmöglichkeit mit einer Ankündigungszeit von sechs Wochen zum Quartalsende“, erklärt Tristan Schirra. Die Rückgaben sind indes pro Quartal auf fünf Prozent und pro zwölf Monate auf 15 Prozent des Fondsvolumens limitiert. „Sollten die Rückforderungen diese Marke überschreiten, werden die Rücknahmen pro Rate gekürzt, und es muss im nächsten Quartal nochmal angemeldet werden“, erklärt der Portfoliomanager den Gating-Mechanismus des Fonds. Man hat sich bewusst für diese partielle Liquidität entschieden, um den Investoren auch deutlich zu machen, dass es sich grundsätzlich um ein illiquides Anlagegefäß handelt, so der Fondsmanager.

Das einzige semi-liquide Investment, das Privatanlegern in Deutschland bisher zugänglich war, ist der offene Immobilienfonds. Daher haben es Emittenten aus dieser Ecke des Marktes etwas einfacher, die Prozesse aufzusetzen, meint Klaus Weber und fügt hinzu: „Der Zeichnungsprozess von einem geschlossenen Alternativen Investment Fonds (AIF) läuft immer über die Plattform des Anbieters, und nicht über das System der Sparkasse oder der Bank. Doch die wollen häufig nur Produkte vermitteln, die sie auch über ihr System abwickeln können“, erklärt der Geschäftsführer der PATRIZIA Grundinvest, die gerade dabei ist, auf den ELTIF-Zug aufzuspringen und die Lancierung eines Infrastruktur-ELTIF für das vierte Quartal 2024 angekündigt hat.

Der Augsburger Immobilieninvestor verfügt nach eigenen Angaben über ein breites Vertriebsnetz in Europa und dank der 2021 erfolgten Übernahme von Whitehelm Capital auch über die notwendige Expertise im Management internationaler Infrastrukturanlagen. Whitehelm hat 1998 begonnen, in Infrastruktur zu investieren. PATRIZIA verwaltet in diesem Segment insgesamt über acht Milliarden Euro. Über den neuen ELTIF wird diese Expertise nun auch für private Investoren in der EU zugänglich.

Der ELTIF will nebst den Beteiligungen an bestehenden Fonds auch eigene Co-Investments aufbauen, heißt es, und in neue Projekte in den Ländern der OECD investieren. „Unsere Anlagestrategie basiert auf den vier Megatrends Klimawandel, Dekarbonisierung & Energiewende, Digitalisierung und dem demografischen Wandel“, erläutert Weber. Angestrebt wird eine jährliche Rendite von rund acht Prozent – die Hälfte davon als laufende Auszahlung, nach laufenden Kosten von 1,8 Prozent. Die Laufzeit ist mit 99 Jahren quasi unbegrenzt, die Mindesteinlage beträgt 100 Euro und kann auch monatlich im Rahmen eines Sparplans geleistet werden. Nach einer dreijährigen Phase des Portfolioaufbaus besteht für Anleger eine einjährige Kündigungsfrist zum Quartalsende. Rücknahmen pro Quartal sind auf fünf Prozent des Nettoinventarwerts (NAV) beschränkt.

GRÖSSTER ELTIF IM MARK

Ganz anders handhabt die deutsche Commerz Real das Liquiditätsmanagement ihres Infrastruktur-ELTIF „Klimavest“, der mit einem aktuellen Volumen von 1,4 Milliarden Euro bisher der größte ELTIF im Markt sei und zudem einer der wenigen mit einem klar definierten ökologischen Impact-Anspruch. Das Portfolio von „Klimavest“ besteht aktuell aus 43 Solar- und Windkraftanlagen zur Gewinnung erneuerbarer Energien. Die Rendite liegt auf Zwölf-Monats-Sicht bei 3,7 Prozent, die Gesamtkostenquote bei 0,57 Prozent.

Mit der Commerzbank-Gruppe im Rücken ermöglicht der Fonds seinen Anteilseignern eine tägliche Rücknahme von Anteilen unter 500.000 Euro im Jahr ohne Kündigungsfrist, für größere Beträge gilt eine Frist von zwölf Monaten. Das Kleingedruckte behält sich aber „Rücknahmebeschränkungen aufgrund nicht ausreichender Liquidität“ vor und der Gesamtbetrag der Rücknahmen ist an jedem Rücknahmetermin auf 50 Prozent der Liquiditätsanlagen des Fonds begrenzt.

Der „Klimavest“ wurde bereits im Oktober 2020 für den deutschen Markt zugelassen und läuft daher noch unter dem ursprünglichen ELTIF 1.0 Regime. Daher gilt noch die Mindest-investitionssumme von 10.000 Euro und die Beschränkung auf maximal zehn Prozent des liquiden Vermögens eines Investors. „Nun, da die RTS langsam auf der Zielgeraden sind, werden wir gemeinsam mit dem Regulator schauen, wie wir unseren Fonds umstellen, ohne die Bestandskunden schlechter zu stellen“, erklärt Dirk Holz. Die Vorbereitungen seien in vollem Gange, doch rechnet der Chairman und Managing Director frühestens Mitte 2025 mit ersten Schritten.

ELTIF in den Anlageklassen Infrastruktur und Private Equity sind aktuell die am häufigsten neu aufgelegten respektive angekündigten Produkte. Was der grundlegenden Intention für die Etablierung der ELTIF entspricht: Aktivierung des privaten Kapitals für den dringend erforderlichen Ausbau und die Transformation der Kommunikations- und Energieinfrastruktur. Denn dafür sind immense Summen erforderlich – allen voran in Europa und in den USA. Dort sieht der Infrastructure Investment and Jobs Act für die nächsten fünf Jahre 1,2 Billionen Dollar an Bundesausgaben für den Ausbau der Infrastruktur vor. Die Unternehmensberatung EY geht in ihrer aktuellen Private Equity-Studie davon aus, dass sich die Zukunft der Infrastruktur in den USA erheblich verändern und die Dekarbonisierung in vielen Sektoren beschleunigen wird. „Im Jahr 2024 wird daher die Infrastruktur, insbesondere die Energieinfrastruktur, als Anlageklasse für Private Equity-Investitionen weiter expandieren und diversifiziertere Produkte und Fonds ermöglichen, die den Erwartungen der Anleger entsprechen“, resümieren die Studienverfasser.

Trotz solcher Prognosen gibt es allerdings auch Private Equity-Manager, die bewusst einen weiten Bogen um Investitionen in die Sektoren Infrastruktur und Erneuerbare Energien machen, weil sie keine regulatorischen Risiken für den Fall eingehen wollen, dass sich nationale Rahmenbedingungen plötzlich ändern. Anbieter wie BlackRock und Neuberger Berman konzentrieren sich mit klassischen Private Equity-ELTIF auf ihr Kerngeschäft als Direkt-Investoren im Private Equity-Markt.

Doch auch der Private Equity-Markt unterliegt zyklischen Schwankungen und konnte sich dem wirtschaftlichen Umfeld nicht entziehen. Höhere Inflationsraten, gestiegene Zinsen und die angespannte geopolitische Lage sind nicht spurlos an der Branche vorübergegangen, die auf einem großen Berg Liquidität sitzt. Laut Erhebungen von Statista haben die unverbrauchten Barreserven („dry powder“) der Private Equity-Firmen im Jahr 2023 mit fast vier Billionen US-Dollar einen nie dagewesenen Höchststand erreicht.

Der Private Equity-Experte José Luis González Pastor, Managing Director bei Neuberger Berman Private Markets, winkt jedoch ab: „Wie jede andere Branche hat auch Private Equity an verwaltetem Vermögen zugelegt, aber auch an der Fähigkeit, große Mengen an Kapital zu investieren. Die Leute neigen dazu, nur auf das trockene Kapital zu schauen, das zur Investition ansteht, aber sie schauen nicht darauf, wie lange es dauert, bis es investiert ist. Und wir können feststellen, dass der Durchschnitt in etwa bei drei Jahren liegt, ähnlich wie in den letzten zehn Jahren“, betont Pastor.

WENIGE REALISIERTE VERKÄUFE

Aber nicht nur die Barreserven geben Anlass zur Diskussion, auch die geringe Anzahl realisierter Verkäufe. Gemäß dem Global Private Equity Report 2024 von Bain & Company bilden die „Exits” derzeit die größte Herausforderung für die Branche, da Buyout-Beteiligungen im Wert von 3,2 Billionen US-Dollar auf einen Verkauf warten. „Private Equity-Anbieter müssen alles daransetzen, den Exit-Stau aufzulösen, da der hohe Bestand enorm viel Kapital bindet und damit die Liquidität der Branche gefährdet und aufgrund fehlender Ausschüttungen auch die ihrer Kapitalgeber“, warnt Silvia Bergmann, Bain-Partnerin und Branchenexpertin, in der Studie.

„Wir haben keine Probleme, die Deals abzuschließen oder unser Geld zu investieren,“ entgegnet der BlackRock-Experte. „Auch wenn sich der Einstieg in Privatmarktanlagen nur schwierig timen lässt, dürfte es angesichts der gesunkenen und in den USA voraussichtlich bald sinkenden Zinsen ein interessanter Zeitpunkt sein, in den Markt einzusteigen,“ erläutert Fischer. Der Vermögensverwalter hat bisher vier ELTIF an den Markt gebracht, drei davon sind bereits geschlossen, aber der „Future Generations Private Equity Opportunity ELTIF“ ist noch in der Zeichnungsphase.

Da der Fonds bereits 2023 unter der alten ELTIF-Verordnung aufgelegt wurde, bleibt er bezüglich seiner Ausgestaltung noch „old school“. Das Ziel ist der Aufbau eines diversifizierten Co-Investment-Portfolios, bei dem die Investition nicht über andere Private-Equity-Fonds läuft. Vielmehr will BlackRock neben anderen führenden Private Equity-Managern als deren Co-Investor direkt in nicht börsennotierte Unternehmen investieren. Dabei fokussiert sich der Fonds auf die Bereiche Buyout und Growth, mit einem geografischen Schwerpunkt auf Europa, USA und Asien. Thematisch richtet sich der Fonds auf Firmen aus, die in den Bereichen Gesundheit und Wohlbefinden, Klimawandel, Rohstoffe, Bildung und finanzielle Inklusion aktiv sind. Die Mindestanlage beträgt 125.000 Euro. Der Vertrieb erfolgt über langjährige Vertriebspartner und die Häuser, die den Fonds von BlackRock auf ihrer Empfehlungsliste haben.

Einen digitalen Vertriebskanal hat hingegen Neuberger Berman für einen seiner fünf ELTIF erstmals eingeschlagen. Dank der Zusammenarbeit mit dem deutschen Online-Vermögensverwalter Liqid ist der ELTIF „Liqid Private Equity NXT“ online erhältlich, inklusive des obligatorischen Aufklärungs- und eines Online-Identifizierungsverfahrens. Das Online-Angebot ist laut Aussage von Pastor auf gute Resonanz im Markt gestoßen und konnte in den ersten Wochen der Zeichnungsfrist bereits mehr als 3.000 Privatkunden gewinnen. Die Mindesteinlage beträgt einmalig 20.000 Euro oder 10.000 Euro plus 200 Euro monatlich über einen Sparplan. Der Anbieter strebt eine Rendite von zwölf Prozent pro Jahr an, sobald das Portfolio vollständig aufgefüllt ist. Erreicht werden solle dies ebenfalls durch eine Co-Investment-Strategie.

Der Fonds ist als Quasi-Evergreen mit einer Laufzeit von 50 Jahren konzipiert, da die ELTIF-Vorschriften keine Fonds mit unbegrenzter Laufzeit zulassen. Der Anbieter empfiehlt Anlegern eine Mindesthaltedauer von fünf Jahren. Nach Abschluss der Aufbauphase, die im dritten Quartal 2026 enden sollte, erlaubt der semi-liquide ELTIF vierteljährliche Rücknahmen, sofern der Anleger bis dahin seine Anteile im Matching-Verfahren an neue Käufer übertragen kann, heißt es. Der Verkaufswert entspricht dem dann aktuellen Nettoinventarwert. Rücknahmen können auf fünf Prozent des Nettoinventarwerts des Fonds und neue Zuflüsse pro Quartal oder 20 Prozent pro Jahr begrenzt werden, im Notfall, bei „außergewöhnlichen Umständen“, sogar vollständig.

Hingegen waren die ersten drei ELTIF von Neuberger Berman geschlossene Fonds ohne Liquidität. „In der Praxis ist es nicht so ganz einfach, einen Private Equity-Fonds retailfähig zu machen“, erklärt Pastor. Daran würde auch ELTIF 2.0 nichts ändern, im Gegenteil, es handle sich dabei um einen sehr komplexen Rechtsrahmen, und die Möglichkeit, dass Anleger regelmäßig ein- und aussteigen können, erfordere von den Private Equity-Managern zusätzliche Fähigkeiten, wie beispielsweise die Verwaltung der Zuflüsse oder das Management der Liquidität. Den wirklich entscheidenden Vorteil der ELTIF-Struktur auf Seiten der Emittenten sieht auch der Neuberger Berman-Experte im „goldenen EU-Pass“ der Vehikel.

Der „goldene EU-Pass“ vereinfacht den Vertrieb für die Emittenten und dürfte einiges dazu beitragen, dass ELTIF schnell im gesamten EU-Raum auf den Markt kommen. Doch damit das neue Angebot von Retailkunden akzeptiert wird, muss vom Vertrieb noch einiges an Aufklärungsarbeit geleistet werden. Der große Spielraum, den die Emittenten bei der Gestaltung der Konditionen ihrer ELTIF haben, das breite Spektrum an Anlagestrategien und die generell hohe Komplexität der Produkte und der Märkte, in die sie investieren, erschwert es den Investoren, die einzelnen Produkte miteinander zu vergleichen.

Deutsche Verbraucherschützer stehen einem Engagement in ELTIF daher skeptisch gegenüber; sie raten unerfahrenen Privatanlegern vor einem Engagement in ELTIF ab. Gleichwohl sprechen Diversifikationsgründe für ein Investment in ELTIF, denn sie ebnen bislang den einzigen Weg, über den Retailkunden derart in Privatmärkte investieren können. Ein erfolgreiches Investment setzt aber nicht nur ein qualitativ hochwertiges Produkt voraus. Auch die vielfach neuen Rahmenbedingungen sollten zur Strategie und zum Profil des Anlegers passen.